# RWA市場は大きな可能性を秘めており、Aptosが誕生しました実物資産のトークン化(RWA)は、注目を集めている分野であり、まだ伝統的市場の兆候資産との接続の可能性を完全に示していません。データによれば、暗号業界におけるRWA資産の総市場価値は240億ドルに過ぎず、これは今年上半期に56%も大幅に増加した基盤の上にあります。このことから、RWAの発展の物語はすでに終わったわけではなく、始まったばかりであることがわかります。今後、より多くの種類の資産がトークン化されることで、RWAは新たな発展段階に入ることが期待されています。この重要な時期に、Aptosは強力な成長を示しています。過去30日間で、チェーン上のRWA総ロックアップ価値(TVL)は56.4%増加し、5.38億ドルに達し、パブリックチェーンランキングで3位に上昇しました。新たな発展機会が現れる中、AptosはRWA分野の次の競争段階で有利な立場にいる可能性があります。## プライベートクレジットが現在の市場をリードプライベートクレジットはRWA資産の58%を占め、最も注目される資産クラスとなり、次いで米国債が続きます。プライベートクレジット資産は主にオンチェーン形式で存在し、大部分は取引流動性に欠けています。一方、米国債は生息する安定したコインの競争圧力に直面しており、これらの安定したコインは国債を担保にして、類似の収益特性を提供しています。プライベートクレジットとは、非公開市場において、非銀行機関や投資家が企業や個人に提供するローンを指します。従来の金融分野では、プライベートクレジットはその柔軟性と高いリターンから多くの機関投資家を惹きつけてきました。しかし、コストが高い、効率が低い、アクセス制限などの課題にも直面しています。例えば、従来のプライベートクレジットの監査プロセスは煩雑で、取引コストは高く、中小企業は信用記録が不足しているため資金調達が難しいことがよくあります。暗号プロトコルは仲介者として機能し、チェーン上での資産の発行と管理をコアビジネスモデルとし、中間段階を減らすことでコストを削減し、貸出プールと基礎資産のリアルタイムなパフォーマンスに対する洞察を提供することで透明性を高めます。## プライベートローン資産のトークン化プロセス### 1. オフチェーン信用資産生成資産発行者はオフチェーンの信用資産を生成する責任があります。民間信用機関、中小企業融資プラットフォーム、または地域信用市場の運営者は、融資契約を締結し、担保資産を設定し、返済計画とデフォルト条項を策定し、借り手の財務状況を審査します。たとえば、100万米ドルのローンが物流企業に提供され、期間は12ヶ月、年利は12%、110万米ドルの売掛金が担保とされます。このステップは、資産が従来の金融基準に適合することを保証し、後続のトークン化の基盤を築きます。### 2. ブロックチェーン上のトークン構造を構築するRWAプロトコルを通じて、単一または複数のローンがチェーン上のトークンにマッピングされます。トークンの形式には、NFT、SFT、またはERC-20タイプが含まれます。トークンのメタデータには、借り手の匿名識別子、元本額、金利、返済頻度、満期日、担保資産の詳細、及びデフォルト処理メカニズムが含まれています。スマートコントラクトは、返済状況の管理、自動収益分配、及び早期償還またはピアツーピアの譲渡をサポートします。### 3. コンプライアンスパッケージトークン化プロセスは規制要件を満たす必要があります。特定の地域で特別目的事業体(SPV)や仮想資産サービスプロバイダー(VASP)を法的な保管者として設立し、オンチェーンのトークンと一対一で対応させます。すべての投資家はKYC/KYBおよびAML審査を完了する必要があり、非適格投資家は関連する法律によってアクセスおよび譲渡の権限が制限されます。オフチェーンの開示文書では、トークンが債務資産であることが明記されており、投票権や株式属性は付随しません。### 4. トークンの発行と資金調達ユーザーインターフェースまたはプロトコルプラットフォームを通じてトークンを表示し、オンチェーン投資を受け入れます。投資家はKYC認証を完了し、特定の暗号通貨を使用して投資し、証明書としてRWAトークンを取得し、定期的に元本と利息を受け取ります。### 5. 所得分配と資産流動化借り手は計画に従って返済を行い、資金は発行者によって受け取られた後、SPVに転送され、オラクルまたはスマートコントラクトを通じてブロックチェーン上にマッピングされ、トークン保有者に配分されます。スマートコントラクトは保有比率に基づいて自動的に利息を分割し、ローンの期限が来た後に自動的に元本を返還するか、資産の延長を手配します。トークン構造が許可されている場合は、分散型取引所やRWA専用市場で取引できますが、通常、ロックアップ期間が設けられ、ピアツーピアの譲渡のみがサポートされます。## RWAトラックでのAptosの競争優位性### 技術的利点:高性能ブロックチェーンの金融アプリケーションの潜在能力Aptosは新世代のLayer 1ブロックチェーンとして、その技術アーキテクチャはRWAトラックに独自の利点を提供し、特にプライベートクレジットのトークン化シーンにおいて。#### 高スループットと低遅延AptosはBlock-STM並列実行エンジンを採用しており、取引の効率的な処理を実現しています。公式テストデータによると、Aptosの理論的なスループットは毎秒15万件(TPS)に達する可能性があり、実際の生産環境では4000-5000 TPSで安定しています。プライベートクレジットのシナリオでは、高いスループットが大規模なローン発行、リアルタイムの返済配分、そしてオンチェーン監査をサポートし、取引の効率を確保します。Aptosの取引最終確認時間はわずか650ミリ秒です。このサブ秒確認速度は、即時決済が求められるRWA資産にとって重要です。例えば、あるプロトコルはAptos上でT+0決済を実現しており、従来の金融のT+2やT+3と比較して、資金占有コストを大幅に削減しています。#### 低い取引コストAptosの取引手数料は平均して0.01ドル未満です。低コストの特性はRWAシナリオにおいて特に重要であり、トークン化された資産は頻繁なオンチェーン操作を伴います。あるプロトコルの例として、オンチェーンのローン管理は返済状況をリアルタイムで更新する必要があり、低い手数料は運営コストの制御を確保します。#### モジュラーアーキテクチャとスケーラビリティAptosのモジュール設計は、コンセンサス、実行、ストレージ層を分離し、各層が独立して最適化できるようにします。これはRWA資産管理にとって重要であり、プライベートクレジットは複雑なメタデータを含むからです。### エコシステムのレイアウト:機関の支持と規制に優しいAptosのRWA分野におけるエコシステムの構築は、伝統的な金融大手との協力とDeFiエコシステムの拡大を通じて、その競争力を大幅に向上させました。#### 機関の協力と承認2025年6月までに、AptosのRWAの総ロックアップ価値(TVL)は5.4億ドルに達し、パブリックチェーンで第3位となりました。この成果は、複数の伝統的金融機関の参加によるものです。昨年、Aptosは複数の金融商品をエコシステムに導入し、主要なDeFiアプリケーションと統合することを発表しました。これらの協力は、Aptosに資金と技術支援をもたらしただけでなく、コンプライアンス分野での信頼性を高めました。####規制への配慮プライベートクレジットのトークン化には複雑なコンプライアンス要件が含まれます。Aptosはコンプライアンスプラットフォームと提携し、オンチェーンの身分確認と資産追跡機能を組み込みました。例えば、あるプロトコルはオフチェーンで個人の身分情報を暗号化して保存し、オンチェーンのハッシュ検証と組み合わせて、ローンのトークンの法的効力を確保しています。2025年、世界の規制環境が徐々に明確化される。欧州と米国の関連法令は、暗号資産とRWAプロジェクトに有利な条件を生み出している。Aptosの低料金と迅速な確認機能は、規制に優しいパブリックブロックチェーンの理想的な選択肢となっている。#### 新興市場のポジショニングAptosのRWA戦略は、新興市場、特に金融包摂が不足している地域に焦点を当てています。ある資産発行者は、トークン化されたプライベートクレジット商品を通じて、新興市場や特定の地域に多様な資金調達ソリューションを提供し、AptosのRWAエコシステムの発展を大きく促進しました。その製品は、新興市場の個人消費者や小規模事業者向けの短期小口融資、カナダの住宅不動産抵当貸付、アラブ首長国連邦の小規模企業運転資金貸付、ケニアの小売信用市場など、複数の分野をカバーしており、規模や金利はさまざまです。これらの製品は、オンチェーンのインフラを通じて効率的な発行と透明な管理を実現し、Aptos RWA TVLに重要なシェアを貢献しています。## まとめAptosのRWA領域における急速な台頭は、その技術的優位性とエコシステムの配置に起因しています。プライベートクレジットはRWAの成長エンジンとして、トークン化を通じてチェーン上のコンポーザビリティを実現し、クレジットトークンがDeFiプロトコルの循環融資、レバレッジ戦略、流動性プールに参加できるようにし、相当な年率収益を生み出します。国債と比較して、プライベートクレジットはその高い収益と明確なキャッシュフローのため、市場でより好まれています。Aptosの低取引手数料と迅速な確認時間は、リアルタイムの貸付と決済をサポートし、将来的にはより多くのDeFiプロトコルとの統合がその潜在能力をさらに活性化する可能性があります。現在、伝統的な金融市場の利ざやが縮小しており、機関投資家はオンチェーンソリューションに移行しています。Aptosは新興市場にサービスを提供することで、中小企業の資金調達ギャップを埋めています。将来的には、規制環境の最適化とDeFiエコシステムの拡大に伴い、AptosはRWA分野での継続的な成長が期待されます。

Aptosの出現RWA市場は大きな可能性を秘めています

RWA市場は大きな可能性を秘めており、Aptosが誕生しました

実物資産のトークン化(RWA)は、注目を集めている分野であり、まだ伝統的市場の兆候資産との接続の可能性を完全に示していません。データによれば、暗号業界におけるRWA資産の総市場価値は240億ドルに過ぎず、これは今年上半期に56%も大幅に増加した基盤の上にあります。このことから、RWAの発展の物語はすでに終わったわけではなく、始まったばかりであることがわかります。今後、より多くの種類の資産がトークン化されることで、RWAは新たな発展段階に入ることが期待されています。

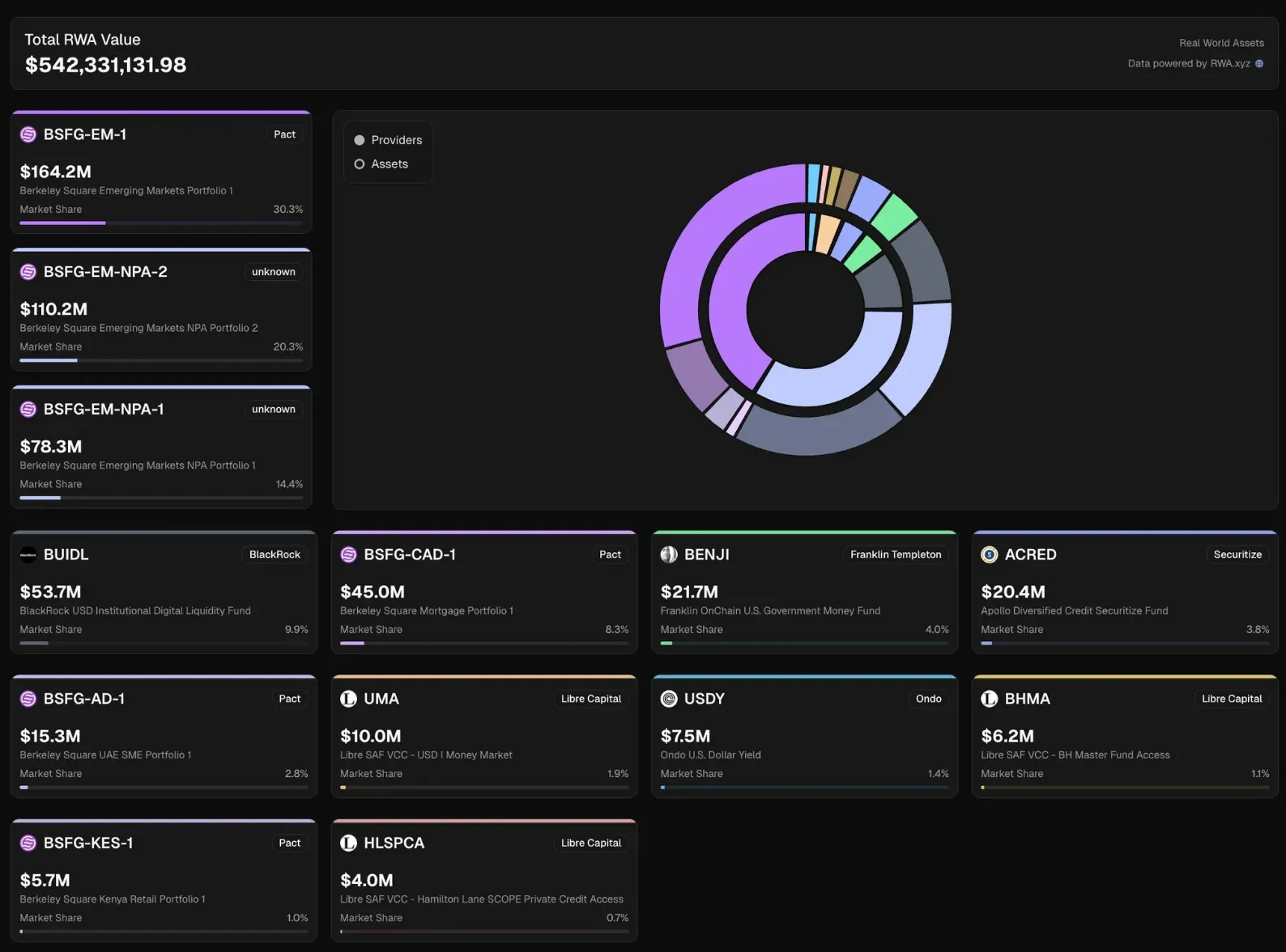

この重要な時期に、Aptosは強力な成長を示しています。過去30日間で、チェーン上のRWA総ロックアップ価値(TVL)は56.4%増加し、5.38億ドルに達し、パブリックチェーンランキングで3位に上昇しました。新たな発展機会が現れる中、AptosはRWA分野の次の競争段階で有利な立場にいる可能性があります。

プライベートクレジットが現在の市場をリード

プライベートクレジットはRWA資産の58%を占め、最も注目される資産クラスとなり、次いで米国債が続きます。プライベートクレジット資産は主にオンチェーン形式で存在し、大部分は取引流動性に欠けています。一方、米国債は生息する安定したコインの競争圧力に直面しており、これらの安定したコインは国債を担保にして、類似の収益特性を提供しています。

プライベートクレジットとは、非公開市場において、非銀行機関や投資家が企業や個人に提供するローンを指します。従来の金融分野では、プライベートクレジットはその柔軟性と高いリターンから多くの機関投資家を惹きつけてきました。しかし、コストが高い、効率が低い、アクセス制限などの課題にも直面しています。例えば、従来のプライベートクレジットの監査プロセスは煩雑で、取引コストは高く、中小企業は信用記録が不足しているため資金調達が難しいことがよくあります。

暗号プロトコルは仲介者として機能し、チェーン上での資産の発行と管理をコアビジネスモデルとし、中間段階を減らすことでコストを削減し、貸出プールと基礎資産のリアルタイムなパフォーマンスに対する洞察を提供することで透明性を高めます。

プライベートローン資産のトークン化プロセス

1. オフチェーン信用資産生成

資産発行者はオフチェーンの信用資産を生成する責任があります。民間信用機関、中小企業融資プラットフォーム、または地域信用市場の運営者は、融資契約を締結し、担保資産を設定し、返済計画とデフォルト条項を策定し、借り手の財務状況を審査します。たとえば、100万米ドルのローンが物流企業に提供され、期間は12ヶ月、年利は12%、110万米ドルの売掛金が担保とされます。このステップは、資産が従来の金融基準に適合することを保証し、後続のトークン化の基盤を築きます。

2. ブロックチェーン上のトークン構造を構築する

RWAプロトコルを通じて、単一または複数のローンがチェーン上のトークンにマッピングされます。トークンの形式には、NFT、SFT、またはERC-20タイプが含まれます。トークンのメタデータには、借り手の匿名識別子、元本額、金利、返済頻度、満期日、担保資産の詳細、及びデフォルト処理メカニズムが含まれています。スマートコントラクトは、返済状況の管理、自動収益分配、及び早期償還またはピアツーピアの譲渡をサポートします。

3. コンプライアンスパッケージ

トークン化プロセスは規制要件を満たす必要があります。特定の地域で特別目的事業体(SPV)や仮想資産サービスプロバイダー(VASP)を法的な保管者として設立し、オンチェーンのトークンと一対一で対応させます。すべての投資家はKYC/KYBおよびAML審査を完了する必要があり、非適格投資家は関連する法律によってアクセスおよび譲渡の権限が制限されます。オフチェーンの開示文書では、トークンが債務資産であることが明記されており、投票権や株式属性は付随しません。

4. トークンの発行と資金調達

ユーザーインターフェースまたはプロトコルプラットフォームを通じてトークンを表示し、オンチェーン投資を受け入れます。投資家はKYC認証を完了し、特定の暗号通貨を使用して投資し、証明書としてRWAトークンを取得し、定期的に元本と利息を受け取ります。

5. 所得分配と資産流動化

借り手は計画に従って返済を行い、資金は発行者によって受け取られた後、SPVに転送され、オラクルまたはスマートコントラクトを通じてブロックチェーン上にマッピングされ、トークン保有者に配分されます。スマートコントラクトは保有比率に基づいて自動的に利息を分割し、ローンの期限が来た後に自動的に元本を返還するか、資産の延長を手配します。トークン構造が許可されている場合は、分散型取引所やRWA専用市場で取引できますが、通常、ロックアップ期間が設けられ、ピアツーピアの譲渡のみがサポートされます。

RWAトラックでのAptosの競争優位性

技術的利点:高性能ブロックチェーンの金融アプリケーションの潜在能力

Aptosは新世代のLayer 1ブロックチェーンとして、その技術アーキテクチャはRWAトラックに独自の利点を提供し、特にプライベートクレジットのトークン化シーンにおいて。

高スループットと低遅延

AptosはBlock-STM並列実行エンジンを採用しており、取引の効率的な処理を実現しています。公式テストデータによると、Aptosの理論的なスループットは毎秒15万件(TPS)に達する可能性があり、実際の生産環境では4000-5000 TPSで安定しています。プライベートクレジットのシナリオでは、高いスループットが大規模なローン発行、リアルタイムの返済配分、そしてオンチェーン監査をサポートし、取引の効率を確保します。

Aptosの取引最終確認時間はわずか650ミリ秒です。このサブ秒確認速度は、即時決済が求められるRWA資産にとって重要です。例えば、あるプロトコルはAptos上でT+0決済を実現しており、従来の金融のT+2やT+3と比較して、資金占有コストを大幅に削減しています。

低い取引コスト

Aptosの取引手数料は平均して0.01ドル未満です。低コストの特性はRWAシナリオにおいて特に重要であり、トークン化された資産は頻繁なオンチェーン操作を伴います。あるプロトコルの例として、オンチェーンのローン管理は返済状況をリアルタイムで更新する必要があり、低い手数料は運営コストの制御を確保します。

モジュラーアーキテクチャとスケーラビリティ

Aptosのモジュール設計は、コンセンサス、実行、ストレージ層を分離し、各層が独立して最適化できるようにします。これはRWA資産管理にとって重要であり、プライベートクレジットは複雑なメタデータを含むからです。

エコシステムのレイアウト:機関の支持と規制に優しい

AptosのRWA分野におけるエコシステムの構築は、伝統的な金融大手との協力とDeFiエコシステムの拡大を通じて、その競争力を大幅に向上させました。

機関の協力と承認

2025年6月までに、AptosのRWAの総ロックアップ価値(TVL)は5.4億ドルに達し、パブリックチェーンで第3位となりました。この成果は、複数の伝統的金融機関の参加によるものです。昨年、Aptosは複数の金融商品をエコシステムに導入し、主要なDeFiアプリケーションと統合することを発表しました。これらの協力は、Aptosに資金と技術支援をもたらしただけでなく、コンプライアンス分野での信頼性を高めました。

####規制への配慮

プライベートクレジットのトークン化には複雑なコンプライアンス要件が含まれます。Aptosはコンプライアンスプラットフォームと提携し、オンチェーンの身分確認と資産追跡機能を組み込みました。例えば、あるプロトコルはオフチェーンで個人の身分情報を暗号化して保存し、オンチェーンのハッシュ検証と組み合わせて、ローンのトークンの法的効力を確保しています。

2025年、世界の規制環境が徐々に明確化される。欧州と米国の関連法令は、暗号資産とRWAプロジェクトに有利な条件を生み出している。Aptosの低料金と迅速な確認機能は、規制に優しいパブリックブロックチェーンの理想的な選択肢となっている。

新興市場のポジショニング

AptosのRWA戦略は、新興市場、特に金融包摂が不足している地域に焦点を当てています。ある資産発行者は、トークン化されたプライベートクレジット商品を通じて、新興市場や特定の地域に多様な資金調達ソリューションを提供し、AptosのRWAエコシステムの発展を大きく促進しました。

その製品は、新興市場の個人消費者や小規模事業者向けの短期小口融資、カナダの住宅不動産抵当貸付、アラブ首長国連邦の小規模企業運転資金貸付、ケニアの小売信用市場など、複数の分野をカバーしており、規模や金利はさまざまです。これらの製品は、オンチェーンのインフラを通じて効率的な発行と透明な管理を実現し、Aptos RWA TVLに重要なシェアを貢献しています。

まとめ

AptosのRWA領域における急速な台頭は、その技術的優位性とエコシステムの配置に起因しています。プライベートクレジットはRWAの成長エンジンとして、トークン化を通じてチェーン上のコンポーザビリティを実現し、クレジットトークンがDeFiプロトコルの循環融資、レバレッジ戦略、流動性プールに参加できるようにし、相当な年率収益を生み出します。国債と比較して、プライベートクレジットはその高い収益と明確なキャッシュフローのため、市場でより好まれています。

Aptosの低取引手数料と迅速な確認時間は、リアルタイムの貸付と決済をサポートし、将来的にはより多くのDeFiプロトコルとの統合がその潜在能力をさらに活性化する可能性があります。現在、伝統的な金融市場の利ざやが縮小しており、機関投資家はオンチェーンソリューションに移行しています。Aptosは新興市場にサービスを提供することで、中小企業の資金調達ギャップを埋めています。将来的には、規制環境の最適化とDeFiエコシステムの拡大に伴い、AptosはRWA分野での継続的な成長が期待されます。